No estas registrado.

#24751 27-01-25 17:19

- zorra

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

creo que fue un buen cambio con la caida de nvidya

Desconectado

#24752 27-01-25 19:36

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

EDO12 escribió:cacique8 escribió:Cerebro indica cambio a Ecuador, que opinan. O nos mantenemos firmes en America o Concepcion en mi caso ???.

Donde se puede ver cerebro?

Grcias.

Hola EDO12, comparto el link:

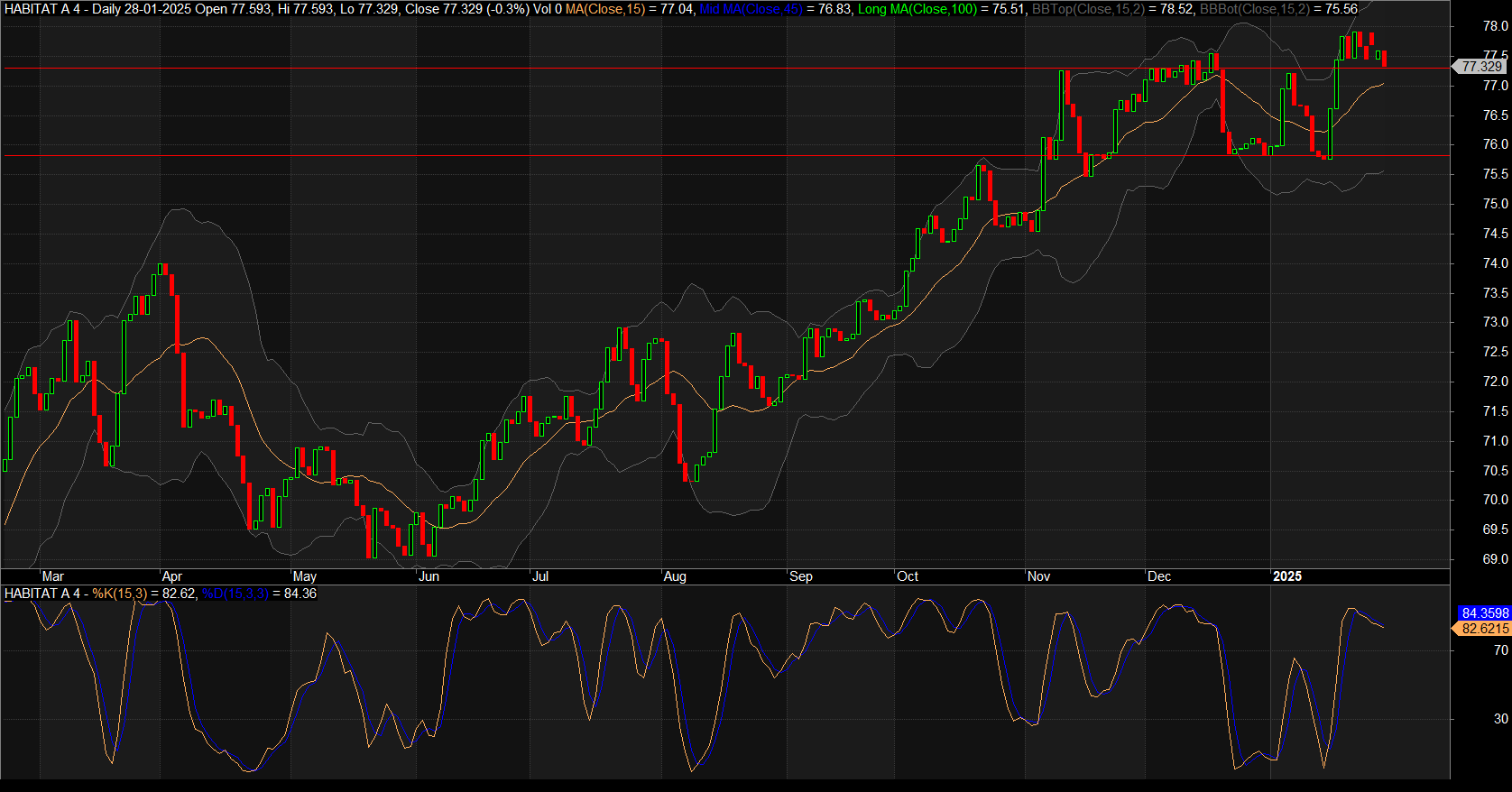

https://estrategiaafp.epizy.com/OUTPUT/ … M.html?i=3Otra cosa, en la planilla de estimaciones solo me aparecen datos hasta el 15 de enero, soy solo yo o hay algun problema de actualizacion.

Se agradecen los comentarios

A mí me aparecen hasta el 16-01 y estimaciones hasta el 20-01

El fondo A lo veo en suspenso, resistencia podría ser soporte

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#24753 27-01-25 19:39

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

creo que fue un buen cambio con la caida de nvidya

Quedó la escoba con eso, 589.000 millones de dólares. ![]()

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#24754 27-01-25 19:53

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

zorra escribió:creo que fue un buen cambio con la caida de nvidya

Quedó la escoba con eso, 589.000 millones de dólares.

Y puede seguir bajando.....

En que pais estas?

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#24755 27-01-25 23:27

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Steven escribió:zorra escribió:creo que fue un buen cambio con la caida de nvidya

Quedó la escoba con eso, 589.000 millones de dólares.

Y puede seguir bajando.....

En que pais estas?

En Australia, pero atento para sacar pasajes a Europa (a ver si alcanzo a salvar algo de la guerra en Ucrania o en Siria. Sqp). Yo creo que los demás ya emprendieron el vuelo

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#24756 28-01-25 13:38

- Stanislav Petrov

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados:

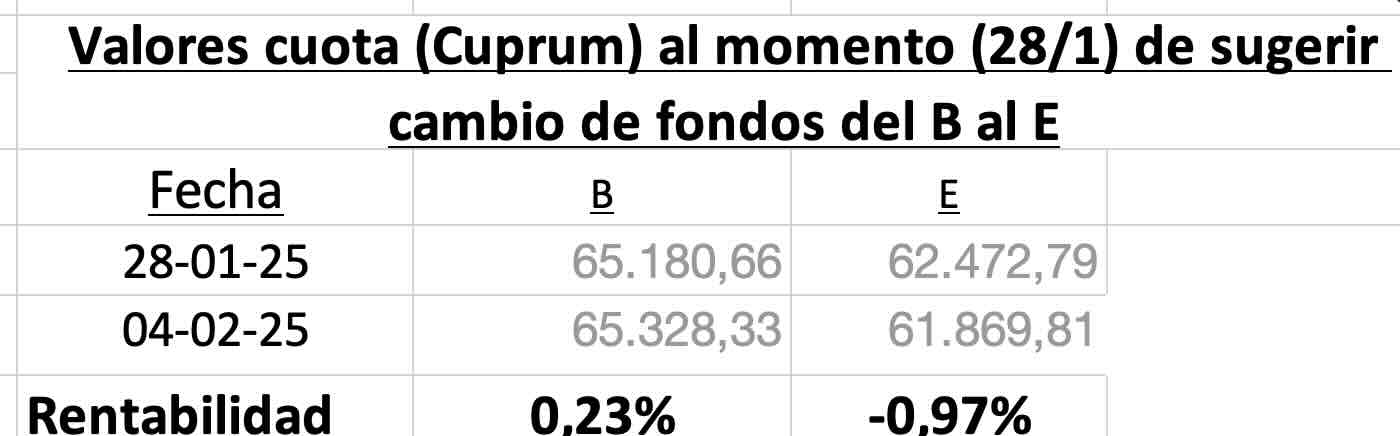

Y si el miércoles se aprueba la reforma de pensiones. ¿En qué fondo debería estar para cambiarme a la AFP más rentable? (ya no con la página más estable para asegurar cambio de fondos.

Desconectado

#24757 28-01-25 19:53

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Hola estimados, encontré esto sobre la reforma de pensiones, relativo a cuándo comenzarían los fondos generacionales.

"La SP deberá dictar un nuevo Régimen de Inversión y elaborar una norma de carácter general que contenga disposiciones para regular el traspaso de activos para la migración desde multifondos a fondos generacionales. También deberá establecer el número de fondos generacionales para la etapa activa y pasiva (con un mínimo de 10 fondos).

Para ello hay un plazo de 18 meses desde la aprobación de la ley. Por su parte, las AFP contarán con 2 años desde aprobada la ley para realizar la migración desde multifondos a fondos generacionales."

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#24758 28-01-25 20:04

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Hola estimados, encontré esto sobre la reforma de pensiones, relativo a cuándo comenzarían los fondos generacionales.

"La SP deberá dictar un nuevo Régimen de Inversión y elaborar una norma de carácter general que contenga disposiciones para regular el traspaso de activos para la migración desde multifondos a fondos generacionales. También deberá establecer el número de fondos generacionales para la etapa activa y pasiva (con un mínimo de 10 fondos).

Para ello hay un plazo de 18 meses desde la aprobación de la ley. Por su parte, las AFP contarán con 2 años desde aprobada la ley para realizar la migración desde multifondos a fondos generacionales."

A los gringos poderosos no les esta gustando la reforma.....

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#24759 03-02-25 12:25

- Stanislav Petrov

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados:

¿Creen viable la iniciativa del diputado Arroyo, de juntar 38 firmas de diputados para presentar al Tribunal Constitucional y rechazar la reforma de pensiones?

Desconectado

#24760 03-02-25 21:32

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

EDO12 escribió:Steven escribió:Quedó la escoba con eso, 589.000 millones de dólares.

Y puede seguir bajando.....

En que pais estas?

En Australia, pero atento para sacar pasajes a Europa (a ver si alcanzo a salvar algo de la guerra en Ucrania o en Siria. Sqp). Yo creo que los demás ya emprendieron el vuelo

Ya sacaste pasajes a europe????

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#24761 04-02-25 09:41

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

EDO12 escribió:cacique8 escribió:Cerebro indica cambio a Ecuador, que opinan. O nos mantenemos firmes en America o Concepcion en mi caso ???.

Donde se puede ver cerebro?

Grcias.

Hola EDO12, comparto el link:

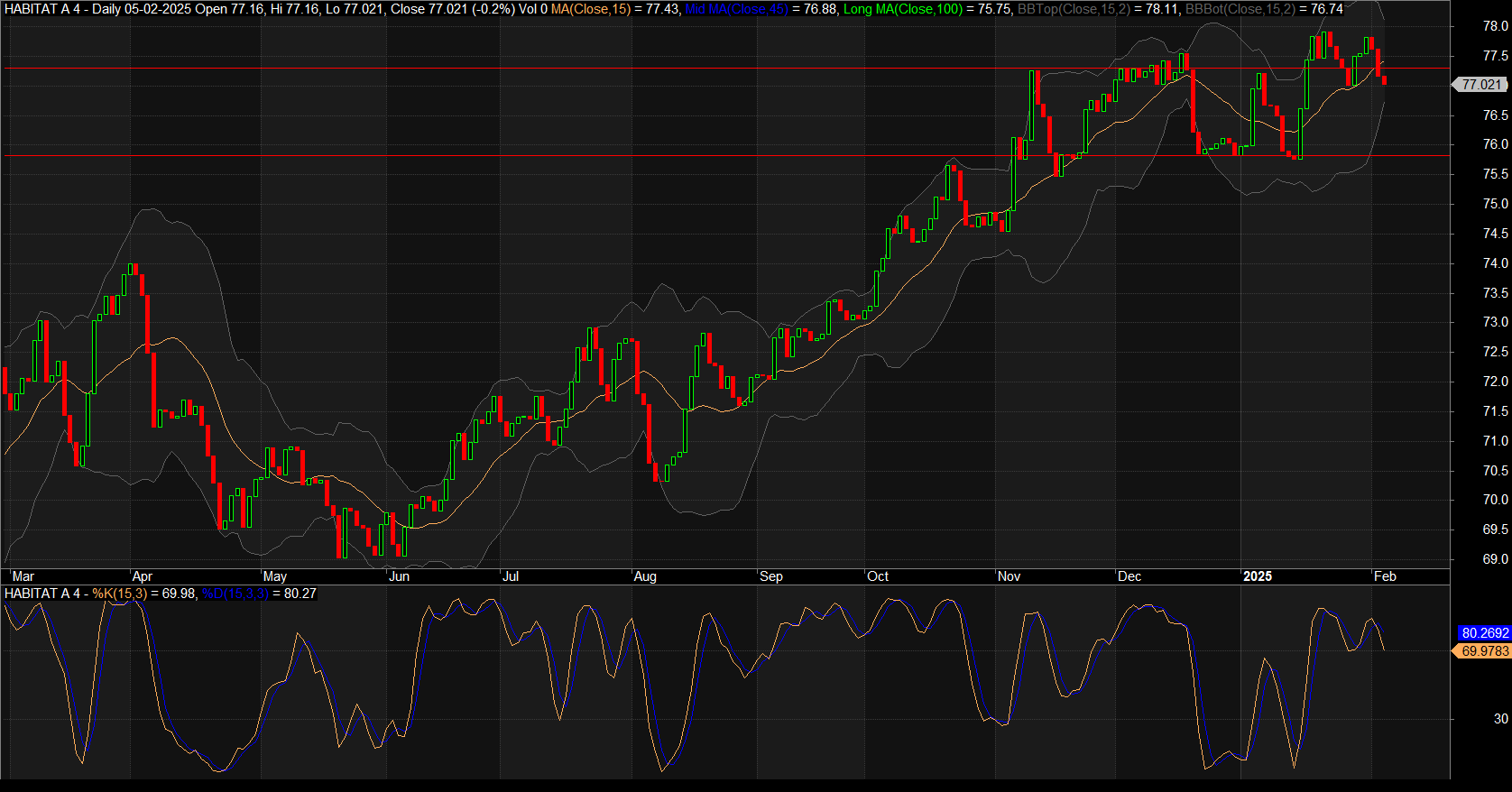

https://estrategiaafp.epizy.com/OUTPUT/ … M.html?i=3Otra cosa, en la planilla de estimaciones solo me aparecen datos hasta el 15 de enero, soy solo yo o hay algun problema de actualizacion.

Se agradecen los comentarios

Hola estimados

Les informo, para quienes les interesa, que ya actualicé la planilla excel comunitaria,

no lo habia hecho porque andava de vacaciones.

Saludos

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#24762 04-02-25 09:44

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

Aca va el Link del excel comunitarios por si no lo tienen.

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#24763 04-02-25 13:35

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

jotaega escribió:EDO12 escribió:Donde se puede ver cerebro?

Grcias.

Hola EDO12, comparto el link:

https://estrategiaafp.epizy.com/OUTPUT/ … M.html?i=3Otra cosa, en la planilla de estimaciones solo me aparecen datos hasta el 15 de enero, soy solo yo o hay algun problema de actualizacion.

Se agradecen los comentarios

Hola estimados

Les informo, para quienes les interesa, que ya actualicé la planilla excel comunitaria,

no lo habia hecho porque andava de vacaciones.Saludos

http://www.chilebolsa.com/foro/uploads/ … 0204-1.jpg

Sí me había fijado hace poco ![]()

![]()

Gracias master

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#24764 04-02-25 13:54

- cacique8

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

se agradece Patoperro, para mi como jubilado, que solo me puedo cambiar entre el "Centro" y "Europa" es fundamental tener varias opiniones o indicadores para proceder a viajar. Además, nos quedan 18 meses y nos seleccionarán en los fondos generacionales grrrrrrrrrrrrr.

Desconectado

#24765 04-02-25 15:00

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

se agradece Patoperro, para mi como jubilado, que solo me puedo cambiar entre el "Centro" y "Europa" es fundamental tener varias opiniones o indicadores para proceder a viajar. Además, nos quedan 18 meses y nos seleccionarán en los fondos generacionales grrrrrrrrrrrrr.

Bien Cacique8, yo pienso igual que tú, es bueno tener varias opiniones, entonces me voy a permitir darles otro dato, yo sigo a un usuario en X (ex-twitter) que entrega estimaciones casi todos los días, además avisa de sus cambios entre fondos A-E, y es muy acertado

Nosé como llegué a él, nosé si es miembro de ChileBolsa, así que @jceballos2013 si lees este mensaje aprovecho de agradecer por toda la información que entregas.

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#24766 04-02-25 20:51

- Steven

- Miembro

- Calificacion : 31

Re: Análisis técnico fondos de pensiones

Steven escribió:EDO12 escribió:Y puede seguir bajando.....

En que pais estas?

En Australia, pero atento para sacar pasajes a Europa (a ver si alcanzo a salvar algo de la guerra en Ucrania o en Siria. Sqp). Yo creo que los demás ya emprendieron el vuelo

Ya sacaste pasajes a europe????

Me voy a España, a ver si alcanzo el vuelo. Saludos

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#24767 06-02-25 11:05

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

No han perdido nada quienes hasta hoy no se han cambiado....

Veo muy difícil el periodo.....

La baja del USDCLP le debiera pegar al fondo A.....pero los aranceles de Trump le pegaran a las tasas de interés....

Estoy en E esperando algún retorno....pero no se ha dado hasta ahora....

Veremos

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#24768 14-02-25 20:04

- cacique8

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Chuuuu el bajón de hoy fue treeeeeeeemendo Ecuador se fue a las pailas, en fin aun seguimos mejor que América y Concepción.

Desconectado

#24769 14-02-25 20:40

- cacique8

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

por favor, me pueden indicar como se suben imágenes al foro.

Desconectado

#24770 15-02-25 09:44

- SAV

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

y alguien puede explicar el bajón, sobre todo del E

no me cuadra por ningun lado

Desconectado

#24771 15-02-25 10:17

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Como se ve, ambos fondos han caído desde el 28 (cuando cerebro indico cambio). En el inter tanto, el USDCLP ha bajado $40 (desde 985) y el fondo E se ha afectado por alza de tasas (BCU 10 alza 12 pibs).

Adicionalmente, el IPC enero en USA salió malo (3% acum 12 meses) y TODA la curva de tasas consolida el escenario que NO HABRÁN mas bajas de tasas en 2025. Eso afecta el E (en toda la curva).....

Desde el 28 se aplica el dicho: "cuando llueve todos se mojan"....todos los fondos caen...lo importante es estar en el que menos caiga y sea mas seguro

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#24772 15-02-25 10:45

- SAV

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

a mi me parece muy interesante la estrategia de tener liquidez disponible, llamese depositos a plazo, ffmm money market de corto plazo, o de plazos medianos, no tan largos, como el Fondo E, porque estos se comportan distintos a los fondos de AFP, en varios periodos de tiempo, y eso otorga mas estabilidad a tu cartera o portafolio global

Desconectado

#24773 15-02-25 10:50

- SAV

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

se que muchos aplican este sistema A o E, para sus fondos de Pensiones, y parece lógico hacerlo así, pero muchos no tienen o no tenemos realmente la guata o la tolerancia al riesgo para estar permanentemente ejecutando esos cambios, por un tema de guata, (nadie te asegura que cada cambio va a ser acertado) ( y el desgaste emocional y de lucas a veces es impte) , entonces , me parece más sensato, a veces , buscar una estrategia activa, pero no tan activa, que te permita estar conforme con tu rentabilidad, aunque no sea la top top, y por otro, lado, sigues con tu vida, tranquilo, que al final del día, es lo que uno quiere.

Desconectado

#24774 15-02-25 14:52

- USA-CAL

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Tener mayor liquidez (instrumentos ej con liquidez perfecta) implica necesariamente tener menor rentabilidad. Si tú quieres exigirles a las AFP tener un fondo “caja” (cero riesgo de precio en la cuota, ej deposito a la vista con liquidez perfecta) y que los cotizantes puedan pasarse de “alto riesgo” a “caja” entonces la rentabilidad global a lograr para cotizantes CAERÁ y tendríamos menores pensiones.

Toda la idea existente de permitir invertir a las AFPs en “activos alternativos” ej un proyecto Minero, es buscar mayor retorno (ej financiar una carretera, edificios, proyectos no maduros, etc), pero esos activos no tienen liquidez.

Respecto a tu comentario del stress en riesgo / Guata para estar activo en estrategia A y E, ello es relevante solo cuando tus fondos son importantes; ello es muy importante al final de tu vida….cuando ya tienes más de 60 años. Ahí, un error en el fondo escogido de inversión -ej fondo E x 6 meses- te puede costar 22% del stock ahorrado y ello es equivalente a mas de 25 años de cotizaciones en el sistema- puede ser muy grave. Adicionalmente ya no te queda tiempo para recuperarte.

Este es un error GARRAFAL de reforma al sistema de AFP recién aprobada que obliga a todos a invertir en fondos generacionales y por tanto los viejos caerán siempre en inversiones en renta fija y cuando la tasa de interés SUBAN perderán obligatoriamente un porcentaje importante de sus ahorros

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#24775 16-02-25 14:40

- cacique8

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Comparto tercer párrafo de USA-CAL, "ya no queda tiempo para recuperarse", yo sobre 65 años solo puede aplicar Riesgo/guata entre C y E, y aun así se puede rentar mas que C o E. si pudiera seguir con B seria espectacular, pero no lo permite el sistema, de joven A-E, mayor de 45 B-E y jubilado de C-E, en fin ahora se nos viene los "generacionales" o sea te encasillarán de acuerdo a tu edad, teniendo mas stock (como dice USA-CAL) no tienes derecho a una mejor rentabilidad. Los genios de las reformas se siguen cagando a los jubilados en beneficio de las aseguradoras dueñas del sistema.

Con el bajón del A que se aproxima, ¿será conveniente cambiarse al C,B o A, según corresponda? para agarrar la ola.

Cacique8

Desconectado

#24776 16-02-25 20:18

- EDO12

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Con el bajón del A que se aproxima, ¿será conveniente cambiarse al C,B o A, según corresponda? para agarrar la ola.

Cacique8

Porque dices que va a caer el fondo A?....Yo veo sobrevendido el dolarshhh puede que rebote.

Comprar barato y vender caro es lo que me produce éxtasis.

Desconectado

#24777 17-02-25 07:45

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

Comparto tercer párrafo de USA-CAL, "ya no queda tiempo para recuperarse", yo sobre 65 años solo puede aplicar Riesgo/guata entre C y E, y aun así se puede rentar mas que C o E. si pudiera seguir con B seria espectacular, pero no lo permite el sistema, de joven A-E, mayor de 45 B-E y jubilado de C-E, en fin ahora se nos viene los "generacionales" o sea te encasillarán de acuerdo a tu edad, teniendo mas stock (como dice USA-CAL) no tienes derecho a una mejor rentabilidad. Los genios de las reformas se siguen cagando a los jubilados en beneficio de las aseguradoras dueñas del sistema.

Con el bajón del A que se aproxima, ¿será conveniente cambiarse al C,B o A, según corresponda? para agarrar la ola.

Cacique8

Hola Cacique8

me parece que estas confundido en un dato y quisiera aclarar solo para ser mas preciso en la información

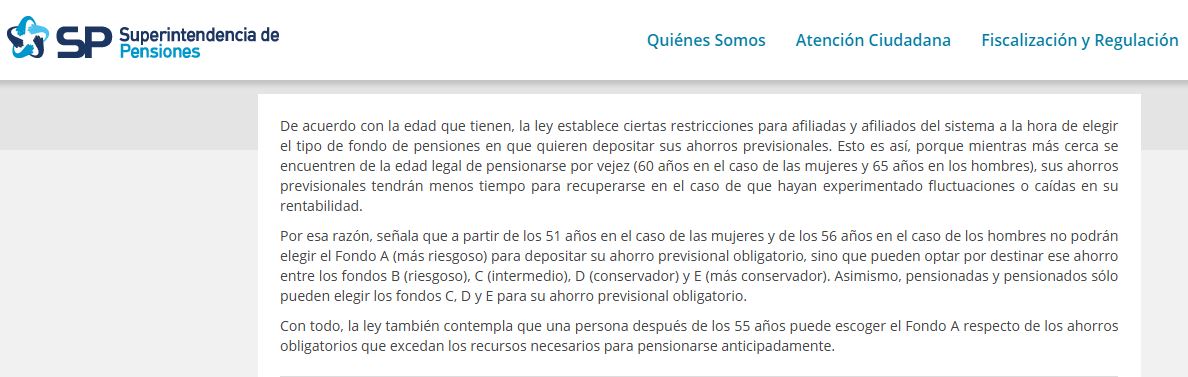

jovenes pueden optar entre los Fondo A y E

Mujeres +50 y Hombre +55 pueden optar entre los fondos B y E

Los Jubilados pueden optar entre los fondos C y E

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#24778 17-02-25 07:54

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

por favor, me pueden indicar como se suben imágenes al foro.

COMO SUBIR IMAGENES AL FORO

1.- Pinchar en el menú superior la opcion "Subir Imagen".

2.- Seleccionar la imagen de tu PC que quieras subir.

3.- Luego el boton Enviar.

4.- Copiar el codigo que genera la caja "image:".

5.- Pegar el codigo en el mensaje del foro que vas a publicar.

6.- enviar repuesta del foro y listo...

Espero haberte ayudado, Saludos.

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#24779 17-02-25 16:40

- cacique8

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Patoperro, muchas gracias por indicar forma de subir imágenes, siempre cuando quiero responder me obtengo por no tener una imagen de alguna información de análisis financiero y no podía. Gracias mil.

Respecto a "no muy jóvenes" tirando para la tercera, efectivamente para varoncitos es de 55 años. No me acodaba, tal ves mi edad waaaaaaaaaa.

Desconectado

#24780 17-02-25 16:49

- cacique8

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

fe de errata, "abstengo"

Desconectado