No estas registrado.

#1381 13-12-12 15:18

- Kijote

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

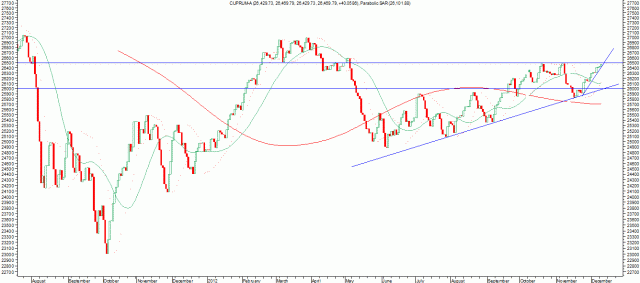

Ufff camarada...., la pregunta es por qué no estas en el A hace rato.

Adjunto el mono:

Exito.

Atte.

Kijote

Desconectado

#1382 13-12-12 16:12

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Esta cerca de su resistencia y al parecer por los indicadores de hoy se viene la corrección.

Sigo pensando que debería mostrar "algo mas" antes de meterse a destiempo al fondo A, así como los que están in evaluar su permanencia, mas temprano que tarde vendrán las noticias negativas. Ayer ya tuvimos una, lo dejo claro el ministro de hacienda, el flujo de dólares el próximo año no es un tema menor considerando nuestro sistema exportador.

Además todavía queda pendiente la solución de España e Italia, quizás si la peor desgracia para nuestro IPSA sea justamente la "bonanza" económica de la que gozamos. Y dentro de ese esquema probablemente la renta fija en UF gane largamente a las acciones el próximo año.

Saludos.

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#1383 13-12-12 16:29

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

A pesar de todo, era prácticamente lo mismo estar en el fondo A o el E desde julio hasta hace unos días...

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#1384 13-12-12 20:18

- PATALARRASTRA

- Moderador

- Calificacion : 148

Re: Análisis técnico fondos de pensiones

PATALARRASTRA escribió:Ok, el MSCI World es un Benchmark global que incluye acciones a nivel global. Aquí les dejo un enlace

Estimado,

cual es el nemo del MSCI que usas???

MSCI ACWI o cual? te bajas la info de yahoo? me podrías indicar el nemo.

Gracias,

Met

Yo lo bajo de data reuters, el nemo de reuters es .WORLD en yahoo ni idea.

SAludos.

La Esperanza es, en verdad, el peor de los males, porque prolonga las torturas de los hombres.(Friedrich Wihelm Nietzschee) @patatrader

Desconectado

#1385 14-12-12 08:20

- Met

- Miembro

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Met escribió:PATALARRASTRA escribió:Ok, el MSCI World es un Benchmark global que incluye acciones a nivel global. Aquí les dejo un enlace

Estimado,

cual es el nemo del MSCI que usas???

MSCI ACWI o cual? te bajas la info de yahoo? me podrías indicar el nemo.

Gracias,

MetYo lo bajo de data reuters, el nemo de reuters es .WORLD en yahoo ni idea.

SAludos.

Es de pago???

sino, me puedes dejar el link?

Gracias,

/M

Desconectado

#1386 14-12-12 08:45

- PATALARRASTRA

- Moderador

- Calificacion : 148

Re: Análisis técnico fondos de pensiones

PATALARRASTRA escribió:Met escribió:Estimado,

cual es el nemo del MSCI que usas???

MSCI ACWI o cual? te bajas la info de yahoo? me podrías indicar el nemo.

Gracias,

MetYo lo bajo de data reuters, el nemo de reuters es .WORLD en yahoo ni idea.

SAludos.

Es de pago???

sino, me puedes dejar el link?Gracias,

/M

Si es pago MET, por creo que 120 lucas al año tienes todos las acciones, índices y etf que se te ocrrua. En www.metastock.cl lo puedes encontrar....

Saludos..

La Esperanza es, en verdad, el peor de los males, porque prolonga las torturas de los hombres.(Friedrich Wihelm Nietzschee) @patatrader

Desconectado

#1387 14-12-12 17:16

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

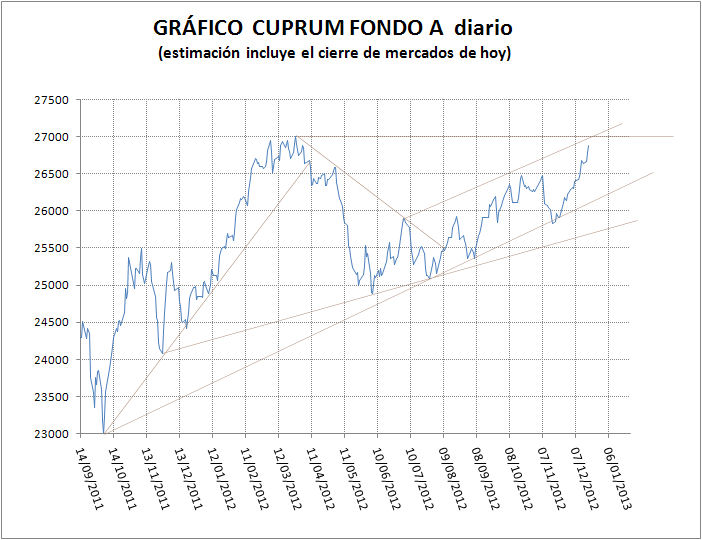

El fondo A sigue su tendencia alcista cerrando en su máximo de los últimos 8 meses, yo hice una toma de ganancias ayer, ahora estoy 50% A - 50% E.

Desconectado

#1388 14-12-12 19:44

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

El fondo A sigue su tendencia alcista cerrando en su máximo de los últimos 8 meses, yo hice una toma de ganancias ayer, ahora estoy 50% A - 50% E.

Albert, el análisis técnico no indica cambio de fondos, no entiendo tú decisión, con un ipsa en recuperación que evidentemente está sumando al fondo A !!!

Desconectado

#1389 14-12-12 20:15

- PATALARRASTRA

- Moderador

- Calificacion : 148

Re: Análisis técnico fondos de pensiones

albert escribió:El fondo A sigue su tendencia alcista cerrando en su máximo de los últimos 8 meses, yo hice una toma de ganancias ayer, ahora estoy 50% A - 50% E.

Albert, el análisis técnico no indica cambio de fondos, no entiendo tú decisión, con un ipsa en recuperación que evidentemente está sumando al fondo A !!!

Efectivamente por ahora sería recomendable permanecer en el A pero no hay que mirar el IPSA nada más, recuerden que la composición de la cartera de las afp es diversificada a nivel global.

La Esperanza es, en verdad, el peor de los males, porque prolonga las torturas de los hombres.(Friedrich Wihelm Nietzschee) @patatrader

Desconectado

#1390 16-12-12 21:56

- Chelost

- Moderador

- Calificacion : 54

Re: Análisis técnico fondos de pensiones

Nada...

Desconectado

#1391 18-12-12 18:59

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

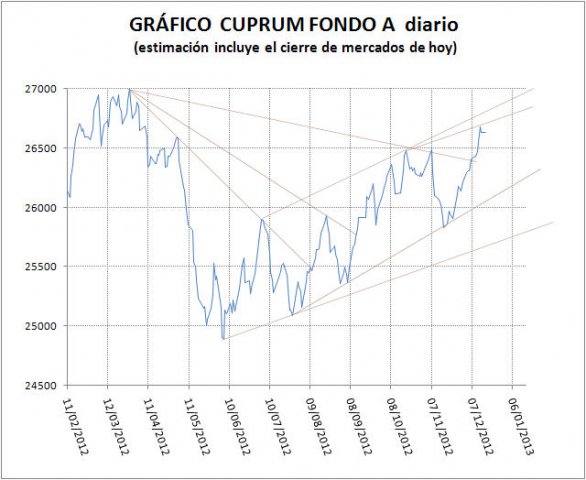

Han sido muy buenos estos días para el fondo A, sin embargo estamos a un milimetro de testear una resistencia (27000 en el gráfico), la resistencia coincide con

a) el máximo a finales de marzo de este año .

b) el borde superior del canal alcista.

Que opinan uds: viene una correción hacia el borde inferior del canal o el fondo A se dispara de los 27000? Yo estoy 50% E y 50% A, esperando que se resuelva esa pregunta, aunque cualquier sistema de trading seguidor de tendencia debería arrojar estar en A.

Desconectado

#1392 19-12-12 10:30

- Fernando

- Miembro

- Calificacion : 81

Re: Análisis técnico fondos de pensiones

Como tu bien señalabas en otro post, el fondo A va alcista.... cuando ello ocurre las resistencias se hacen menos relevantes. Para mi era importante que quiebre la linea bajista que se podía dibujar desde inicio de 2012 (la que trace en este post http://www.chilebolsa.com/foro/viewtopi … 5#p176745), aunque de todas formas la zona que mencionas es un nivel a tener en cuenta. Yo estoy desde a semana pasada en el A 100%...

El éxito no es para los que solamente piensan que pueden hacer algo, sino para quienes, además de pensarlo, lo hacen

Desconectado

#1393 20-12-12 09:14

- chitumin

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Albert, Fernando, una consulta: al hacer la proyección aproximada del valor cuota futuro del fondo A ¿qué índices toman para proyectar la renta fija nacional y la renta fija extranjera? Entre ambas suman un 20% aprox, y se podría considerar "de peso" su aporte para amortiguar una caída muy fuerte de la renta variable del fondo. He estado buscando, pero no he encontrado ningún índice representativo.

De antemano gracias,

chitumin

Desconectado

#1394 20-12-12 14:34

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Albert, Fernando, una consulta: al hacer la proyección aproximada del valor cuota futuro del fondo A ¿qué índices toman para proyectar la renta fija nacional y la renta fija extranjera? Entre ambas suman un 20% aprox, y se podría considerar "de peso" su aporte para amortiguar una caída muy fuerte de la renta variable del fondo. He estado buscando, pero no he encontrado ningún índice representativo.

De antemano gracias,

chitumin

Yo tuve la misma inquietud tuya. El fondo A tiene aprox 10% renta fija nacional y 10% renta fija internacional, 20% en total. Revisé la cartera de inversiones del fondo A para analizar que índice que se cotice en tiempo real (para poder hacer la proyección estimada) puede mejor representar ese 20%, y hasta el momento no he encontrado la solución.

Lo que hago es desestimar ese 20% y hacer como que rentó 0%, y trabajar sólo con el 80% que puede ser fielmente representado por indices de renta variable en tiempo real. Como la renta fija es menos volátil, supon que ese 20% puede variar diariamente en un rango máximo entre -0.5% a +0.5% (a veces el rango es mucho menor). Al no considerar ese 20% de renta fija , la estimación te da un margen de error máximo de +/- 0.1% (0.5% x 20%), lo que no es tanto (considerando que entre distintas AFP las rentabilidades diarias a veces difieren en más de +/- 0.1%).

Así lo hago yo, y en los últimos 60 días tengo un error promedio en valor absoluto ( rentabilidad estimada - rentabildiad real ) del 0.12%.

Mi fórmula la voy optimizando cada semana, esta semana es la sgte:

renta diaria fondo A =

0,18 x s&p500 x (0.57 x rentabilidad del día dólar interbancario)

+

0,225 x IPSA

+

0,15 x EEM x (0.57 x rentabilidad del día dólar interbancario)

+

0,25 x (0.57 x rentabilidad del día dólar interbancario)

IPSA = http://finance.yahoo.com/q?s=^IPSA

EEM = http://finance.yahoo.com/q?s=EEM

s&p500 = http://finance.yahoo.com/q?s=^GSPC

dolar interbancario = http://www.pulso.cl/canal/indicadores-online/12.html

Desconectado

#1395 20-12-12 15:18

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

La fórmula la puse abreviada, corrijo para q se entienda bien :

renta diaria estimada fondo A

=

0,18 x [ ( 1 + s&p500) x ( 1 + 0,57 x rentabilidad del día dólar interbancario) - 1 ]

+

0,225 x [ IPSA ]

+

0,15 x [ (1 + EEM ) x (1 + 0,57 x rentabilidad del día dólar interbancario) - 1 ]

+

0,25 x ( 0,57 x rentabilidad del día dólar interbancario)

al poner ipsa me refiero a la rentabilidad del ipsa ese dia, lo mismo para sp500 y eem

Desconectado

#1396 20-12-12 16:11

- cachupin

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Albert, una duda..por que usas el 0,57?

Desconectado

#1397 20-12-12 16:56

- Fernando

- Miembro

- Calificacion : 81

Re: Análisis técnico fondos de pensiones

Yo por mi parte hago lo mismo, obvio ese % de renta fija... pues los cambios entre un fondo y otro están dados (en mi opinión) por los movimientos de la renta variable. De esa manera, utilizo indices que considero representativos de los distintos mercados en que invierte mi AFP, y los pondero según el informe de cartera de inversión de la misma. Cada cierto tiempo reviso si la colocacion de capitales ha cambiado mucho... aunque en general no cambia tan drástica ni rápidamente.

Aquí esta el enlace de lo que hago: http://www.chilebolsa.com/foro/viewtopi … 33#p154433

Saludos.

El éxito no es para los que solamente piensan que pueden hacer algo, sino para quienes, además de pensarlo, lo hacen

Desconectado

#1398 20-12-12 18:43

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Albert, una duda..por que usas el 0,57?

por dos motivos:

1.- usar 1,0 en vez de 0,57 significaría que corrijes por tipo de cambio la totalidad de la rentabildiad de la inversión extranjera del fondo A. Suena lógico usar 1,0 ... pero según me he informado las AFP tienen la obligación de tener cobertura cambiaria (forwards) por el 50% (50% o algo así) de lo invertido en el exterior, por lo tanto suena más logico corregir por tipo de cambio un % y no la totalidad de lo invertido en el extranjero (en mi caso uso 0,57 = 57%).

2.- Cómo llegue al 0,57? Simplemente haciendo un backtest y eligiendo el número óptimo entre 0 a 1. Por óptimo me refiero aquel número que minimice el error medio.

Error medio lo defino como el promedio (últimos 60 días) de la diferencia en valor absoluto entre rentabilidad estimada y rentabilidad real.

Es un óptimo variable pero que siempre ha estado entre 0,5 a 0,85.

Se puede usar el add-in "Solver" de excel para optimizar.

Hago lo mismo que Fernando pero sólo uso 4 índices: IPSA , EEM, S&P500 y dólar interbancario.

Desconectado

#1399 20-12-12 19:28

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Fondos A y E Habitat...

Semanal...

http://img233.imageshack.us/img233/2022 … 225045.jpgUploaded with ImageShack.us

{kind=link}

Se ve mucho mas saludable el E.....al final como alguien dijo hasta hace poco tiempo daba lo mismo estar en el A o el E.

Saludos

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#1400 21-12-12 09:03

- chitumin

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

La fórmula la puse abreviada, corrijo para q se entienda bien :

renta diaria estimada fondo A

=

0,18 x [ ( 1 + s&p500) x ( 1 + 0,57 x rentabilidad del día dólar interbancario) - 1 ]

+

0,225 x [ IPSA ]

+

0,15 x [ (1 + EEM ) x (1 + 0,57 x rentabilidad del día dólar interbancario) - 1 ]

+

0,25 x ( 0,57 x rentabilidad del día dólar interbancario)al poner ipsa me refiero a la rentabilidad del ipsa ese dia, lo mismo para sp500 y eem

Albert, Fernando,

Muchas gracias por prontitud de las respuestas, la verdad mi inquietud pasa porque en momentos de caídas fuertes ese 20% debiese actuar como un colchón para amortiguar el golpe. Efectivamente tal como tú dices, en tiempos normales el rango de actuación debe estar entre -0,5 y +0,5 y es posible obviar su aporte.

En la composición de la cartera de Habitat (http://www.afphabitat.cl/files/graficos … e_2012.pdf) aparece el índice RF Global RiskAmerica para la renta nacional, pero no lo he encontrado en ninguna parte.

Por último, la posición de forwards en la cartera del fondo A de Habitat es mínima y mi proyección la realizo multiplicando por la variación del dólar del día (sin factor).

Mi proyección diaria la realizo así:

18,07% Acciones Chile (IPSA)

17,19% Acciones EEUU (SPY x Var dólar)

16,96% Asia Emergente (GMF x Var dólar)

11,13% Latinoamerica (ILF x Var dólar)

4,28% Europa Emergente (GUR x Var dólar)

6,65% Japón (EWJ x Var dólar)

4,50% Europa (IEV x Var dólar)

0,87% Medio Oriente- África (GAF x Var dólar)

10,85% Renta Fija Extranjero (N/A)

9,50% Renta Fija Chile (N/A)

Por ejemplo, para calcular el valor cuota del día 19/12 tomo la información de los mercados del día 17/12 y así sucesivamente.

Estuve en el 100% en el A hasta el viernes de la semana pasada y en estos momentos me encuentro 100% en el fondo E, esperando a ver si rompe la resistencia y se confirma la tendencia al alza o se corrige a la baja. Creo que todo depende del fiscal cliff.

Buen día y saludos a todos,

chitumin

Desconectado

#1401 22-12-12 19:15

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

18,07% Acciones Chile (IPSA)

17,19% Acciones EEUU (SPY x Var dólar)

16,96% Asia Emergente (GMF x Var dólar)

11,13% Latinoamerica (ILF x Var dólar)

4,28% Europa Emergente (GUR x Var dólar)

6,65% Japón (EWJ x Var dólar)

4,50% Europa (IEV x Var dólar)

0,87% Medio Oriente- África (GAF x Var dólar)

10,85% Renta Fija Extranjero (N/A)

9,50% Renta Fija Chile (N/A)

Chitumin, muy bien, lo que haces tú es lo que se debería hacer en teoría, y es lo que yo hice en un comienzo, pero los errores eran muy grandes, te explico el por qué:

- el peso de 18,07% del IPSA tiene un error potencial, puesto que cada afp tiene su propia cartera de acciones nacionales que no necesariamente replica el ipsa 100% exacto, por tanto si el ipsa un día renta 1% puede que la cartera de acciones nacionales de una afp rente 1,1% y otra afp 0,9%, etc..

- lo mismo pasa por ejemplo para el 16,96% que corresponde a Asia emergente. Las AFP no tienen el etf GMF, sino que tienen fondos mutuos como TEMPLETON ASIAN GROWTH FUND ó FIDELITY FUNDS-SOUTH EAST ASIA FUND .... entonces si un día el etf GMF renta 1% , puede que el TEMPLETON ASIAN GROWTH FUND rente 0,8% o 1,2% y el FIDELITY FUNDS-SOUTH EAST ASIA FUND rente 1,3%, parecidos al GMF pero no exactamente iguales.

- lo mismo pasa para la parte invertida en USA con el SP500, lo mismo pasa para latinoamerica, europa, japon etc....

Por tanto en cada item hay un % de error potencial, es lo que se denomina tracking error (que mide cuán cerca un portfolio sigue a su índice de referencia). Y si sumas todos los tracking error de cada item (ipsa,usa,latinoamerica,europa,etc) puedes obtener un gran error total al hacer la estimación.

Por lo tanto yo en vez de hacer eso, pesco 4 indices (los mas importantes): IPSA , SP500, EEM y DÓLAR, y hago una regresion lineal multiple, para encontrar los factores óptimos de cada uno de esos 4 items que minimicen el error entre la rentabilidad estimada v/s rentabildiad real del fondo A. Usando mi método obtengo errores muchisimos menores que usando el método teórico que tu señalas. Es como hacer trampa, pero me da mejores resultados ![]() .

.

La regresion lineal multiple la hago con restricciones realistas, obviamente no voy a usar un peso de 80% para el IPSA si sé que teoricamente el fondo A tiene sólo un 20% del IPSA, pero le pongo una restricción de entre 10% a 30% por ejemplo. Me entretengo optimizando usando el add-in SOLVER del excel.

Desconectado

#1402 23-12-12 17:01

- Chelost

- Moderador

- Calificacion : 54

Re: Análisis técnico fondos de pensiones

Quinta semana en un escape del Fondo A, siguiendo la tendencia alcista y de reojo mirando el high del año 27.319, quién sabe si cerramos el año sobre el high. Algo paso al Fondo E, que en el último tiempo ha perdido fuerza.

Semanal Fondo A - E => Habitat

Uploaded with ImageShack.us

Saludos

Nada...

Desconectado

#1403 23-12-12 17:04

- Chelost

- Moderador

- Calificacion : 54

Re: Análisis técnico fondos de pensiones

Chelost escribió:Fondos A y E Habitat...

Semanal...

http://img233.imageshack.us/img233/2022 … 225045.jpgUploaded with ImageShack.us

Se ve mucho mas saludable el E.....al final como alguien dijo hasta hace poco tiempo daba lo mismo estar en el A o el E.

Saludos

Hay que mirar el escape que ha tenido el fondo A sobre el E, el último tiempo.

Uploaded with ImageShack.us

slds

Nada...

Desconectado

#1404 26-12-12 15:37

- patoperro

- Miembro

- Calificacion : 12

Re: Análisis técnico fondos de pensiones

Muy buenas tardes

antes que nada quiero agradecer a todos los amigos de este foro que des interesadamente comparten sus conocimientos con quienes no sabemos mucho de finanzas e inversión, debo decir que llevo ya mas de dos meses siguiendo atento los comentarios y he aprendido mucho, antes para evitar pérdidas en mis fondos de pensión me cambiaba entre los fondos A-B... y E a "tontas y a locas" sin lograr buenos resultados, ahora y gracias a lo q he aprendido acá siento q los cambios de fondo los hago de manera informada y con la seguridad que me brindara frutos.

Quiero dejarles una inquietud para que me den su opinión, actualmente estoy en el fondo A y veo como sube y sube lo que me tiene muy contento, pero hoy a una semana de plazo para que se solucione lo del abismo fiscal, sera conveniente refugiarse en el fondo E en caso que no lleguen a un buen acuerdo?? porque he leído por ahí que de no llegar a acuerdo en EEUU sobre el fiscal cliff los valores caerían bruscamente y perderíamos todo lo ganado en este ultimo mes.

el cambio de fondo debería ser hoy pensando en que demora de dos a tres días hábiles en hacerse efectivo??

Muy agradecido por sus opiniones y deseando que pasen una felices fiestas.

¿Quieres ser rico? Pues no te afanes en aumentar tus bienes, sino en disminuir tu codicia.

Desconectado

#1405 26-12-12 16:50

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Muy buenas tardes

antes que nada quiero agradecer a todos los amigos de este foro que des interesadamente comparten sus conocimientos con quienes no sabemos mucho de finanzas e inversión, debo decir que llevo ya mas de dos meses siguiendo atento los comentarios y he aprendido mucho, antes para evitar pérdidas en mis fondos de pensión me cambiaba entre los fondos A-B... y E a "tontas y a locas" sin lograr buenos resultados, ahora y gracias a lo q he aprendido acá siento q los cambios de fondo los hago de manera informada y con la seguridad que me brindara frutos.

Quiero dejarles una inquietud para que me den su opinión, actualmente estoy en el fondo A y veo como sube y sube lo que me tiene muy contento, pero hoy a una semana de plazo para que se solucione lo del abismo fiscal, sera conveniente refugiarse en el fondo E en caso que no lleguen a un buen acuerdo?? porque he leído por ahí que de no llegar a acuerdo en EEUU sobre el fiscal cliff los valores caerían bruscamente y perderíamos todo lo ganado en este ultimo mes.

el cambio de fondo debería ser hoy pensando en que demora de dos a tres días hábiles en hacerse efectivo??

Muy agradecido por sus opiniones y deseando que pasen una felices fiestas.

1.- las noticias:

Si hay humo blanco sobre el fiscal cliff , es probable que el fondo A siga su rally (o quizas pause el rally y entre en una zona lateral, es decir sin bajas importantes).

Si no hay acuerdo sobre el fiscal cliff puede venir una corrección importante (ya que el mercado da por hecho que habrá acuerdo, por eso que estamos en un peak alto).

Además la crisis de deuda de europa ha salido un poco de las noticias, pero seguirá haciendo mucho ruido el 2013 provocando eventuales correcciones.

2.- la tendencia - sistema de trading:

Cualquier sistema de trading seguidor de tendencia te debería arrojar estar hoy en el fondo A, pues estamos al alza mientras la tendencia no diga lo contrario, aunque justo ahora estamos testeando una resistencia.

3.- valorización del fondo A (análisis a largo plazo):

No entraré en detalles de cómo hago el análisis, pero los datos actualizados al día de hoy son

3a) estimo que para los proximos 3 años el fondo E tendrá una rentabilidad nominal anualizada entre 5.3% a 8.2% (con una media de 6.7%)

3b) estimo que para los proximos 3 años el fondo A tendrá una rentabilidad nominal anualizada entre -1.0% a 16.0% (con una media de 7.5%)

El pto 3 arroja como conclusión que el fondo A ya dejó de estar "barato" como hace unos años (el ipsa, el sp500, brazil-mexico suman casi el 55% del fondo A, y son mercados que ya dejaron de ser mercados baratos como en 2008-2009). Pero el fondo A tampoco estaría "caro", sino que en una valorización más o menos justa según la historia.

Sumando los ptos 1, 2 y 3 cada uno saque sus propias conclusiones.

En mi caso estoy 50% A y 50% E, y mi idea óptima es estar 100% en el E y preferir hacer APV en renta variable en bolsas más baratas que el fondo A, via ffmm.

Desconectado

#1406 27-12-12 21:59

- Lustamar

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Cabezaso con su resistencia historica.....veamos si logra superarlo

Habitat A vs E en weekly

Desconectado

#1407 27-12-12 22:31

- PATALARRASTRA

- Moderador

- Calificacion : 148

Re: Análisis técnico fondos de pensiones

Cabezaso con su resistencia historica.....veamos si logra superarlo

Habitat A vs E en weekly

{kind=link}

Todos los fondos A andan cerca de resistencias importantes porque el mundo anda así. Ahora no metas en el mismo gráfico el fondo a y el E, o un papel A o B, si vas a hacer eso compara rendimientos no precios. Como se hace?

((precio/precio(n-1)-1)*100) + base (100)

Si el papel A pasa de 75 a 76 es = 101,33 en base Índex

Si el papel B pasa de 1500 a 1505 es = 100,33 en base Índex

La base parte de la misma fecha y así se comparan rendimientos.

Saludos

La Esperanza es, en verdad, el peor de los males, porque prolonga las torturas de los hombres.(Friedrich Wihelm Nietzschee) @patatrader

Desconectado

#1408 27-12-12 23:02

- Lustamar

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Siempre comparo % pata (no hay otra forma de hacerlo).....el poner ambos fondos en un mismo gráfico es solo para ilustrar las variaciones de pendiente entre estos....

Saludos.

Lustamar escribió:Cabezaso con su resistencia historica.....veamos si logra superarlo

Habitat A vs E en weekly

Todos los fondos A andan cerca de resistencias importantes porque el mundo anda así. Ahora no metas en el mismo gráfico el fondo a y el E, o un papel A o B, si vas a hacer eso compara rendimientos no precios. Como se hace?

((precio/precio(n-1)-1)*100) + base (100)

Si el papel A pasa de 75 a 76 es = 101,33 en base Índex

Si el papel B pasa de 1500 a 1505 es = 100,33 en base ÍndexLa base parte de la misma fecha y así se comparan rendimientos.

Saludos

Desconectado

#1409 28-12-12 09:53

- PATALARRASTRA

- Moderador

- Calificacion : 148

Re: Análisis técnico fondos de pensiones

Siempre comparo % pata (no hay otra forma de hacerlo).....el poner ambos fondos en un mismo gráfico es solo para ilustrar las variaciones de pendiente entre estos....

Saludos.

PATALARRASTRA escribió:Lustamar escribió:Cabezaso con su resistencia historica.....veamos si logra superarlo

Habitat A vs E en weekly

Todos los fondos A andan cerca de resistencias importantes porque el mundo anda así. Ahora no metas en el mismo gráfico el fondo a y el E, o un papel A o B, si vas a hacer eso compara rendimientos no precios. Como se hace?

((precio/precio(n-1)-1)*100) + base (100)

Si el papel A pasa de 75 a 76 es = 101,33 en base Índex

Si el papel B pasa de 1500 a 1505 es = 100,33 en base ÍndexLa base parte de la misma fecha y así se comparan rendimientos.

Saludos

Si usas la fórmula que te pasé y de repente aparece K9 te la arma para meta, a esta altura del año tengo burbujas en la cabeza...

La Esperanza es, en verdad, el peor de los males, porque prolonga las torturas de los hombres.(Friedrich Wihelm Nietzschee) @patatrader

Desconectado

#1410 29-12-12 07:13

- K9

- Moderador

- Calificacion : 81

Re: Análisis técnico fondos de pensiones

esa formula es el Rate of Change, ROC para los amigos.

Solo pones en meta ROC(c,1,%)....donde c es cierre, 1 compara entre 1 barra y % -el otro es en $-)

saludos

K9

E=(PW * AW) (PL * AL)

Desconectado