No estas registrado.

#3361 24-10-14 14:18

- Nagual

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

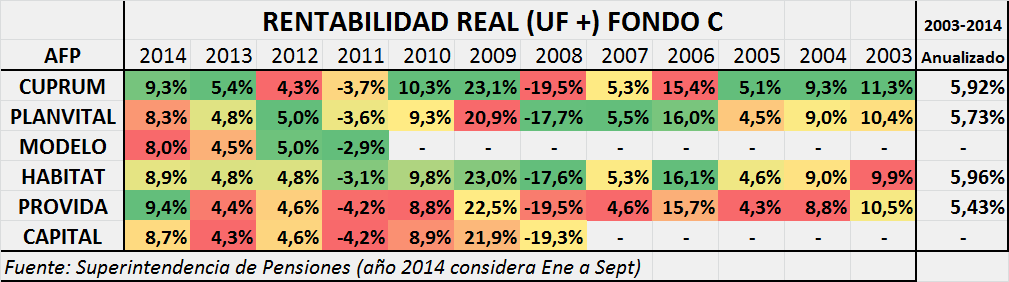

a proposito a cuanto estara la cuota de habitat hoy?? mmmm me tocara averiguar, ahh como dijo Irenko, ya salieron los resultados de Habitat, asi que a leerlos y analizarlos, vienen mejor el acumulado de los 3 trimestres que el año anterior, y el dividendo que entrego en mayo fue jugoso....

Desconectado

#3362 26-10-14 14:17

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Reflexión dominical:

1) Felices y Forrandos recomienda estar 50%A 50%E (desde agosto a la fecha)

2) fondo C = 50%A + 50%E

3) En el fondo C está la gran mayoría de afiliados por defecto (Hombres 36-55 y Mujeres 36-50)

De 1), 2) y 3) se concluye que los clientes de FyF están pagando por hacer exactamente lo mismo que hace la gran mayoría de afiliados (por defecto y gratis). Pero para Gino Lorenzini estar 50%A 50%E es un nuevo paradigma que inventó para las inversiones.

¿Todavía queda gente que le cree a FyF?

pd: fondo C es practicametne idéntico a 50%A + 50%E

Desconectado

#3363 26-10-14 15:28

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Felices y forrados propuso esa formula supestamente por un falseo del calor cuota del fondo A es decir q en algun momento caeria abruptamente. Pense q ha rian sugerido estar en el E actualmente.

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#3364 27-10-14 08:12

- Whiteboard

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Reflexión dominical:

1) Felices y Forrandos recomienda estar 50%A 50%E (desde agosto a la fecha)

2) fondo C = 50%A + 50%E

3) En el fondo C está la gran mayoría de afiliados por defecto (Hombres 36-55 y Mujeres 36-50)De 1), 2) y 3) se concluye que los clientes de FyF están pagando por hacer exactamente lo mismo que hace la gran mayoría de afiliados (por defecto y gratis). Pero para Gino Lorenzini estar 50%A 50%E es un nuevo paradigma que inventó para las inversiones.

¿Todavía queda gente que le cree a FyF?pd: fondo C es practicametne idéntico a 50%A + 50%E

http://www.chilebolsa.com/foro/uploads/366_50.png

Buen análisis. El gráfico es concluyente. Gracias

PD: Sería bueno debatir para los que están en el E si realmente el A está corrigiendo, recordemos que las alzas son más rápidas siempre.

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#3365 27-10-14 22:02

- Luis

- Miembro

- Calificacion : 82

Re: Análisis técnico fondos de pensiones

Estimados Gráfico de Fondo A de Habitat con valor cuota publicado el día de hoy 27 de octubre mas 2 días de estimación.

Así como fue el valor cuota de $34.500 nuestro objetivo de cambio de fondo al E, el nuevo valor cuota para posible cambio al Fondo A serán los $33.250 aproximadamente.

Podemos esperar 2 escenarios:

1.- Que el valor cuota llegue aprox. a $33.250 y no sea capaz de romper al alza este valor y luego caiga, por lo tanto nos mantenemos en Fondo E.

2.- Que el valor cuota rompa al alza nuestro precio objetivo, entonces nos cambiamos al Fondo A.

Cabe recordar que estas son mis posibilidades de ocurrencia de cambio de fondo, y no necesariamente sea la estrategia de ustedes.

Twitter @ninyaafp

Desconectado

#3366 28-10-14 08:14

- Nicolás_Andree

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimados Gráfico de Fondo A de Habitat con valor cuota publicado el día de hoy 27 de octubre mas 2 días de estimación.

Así como fue el valor cuota de $34.500 nuestro objetivo de cambio de fondo al E, el nuevo valor cuota para posible cambio al Fondo A serán los $33.250 aproximadamente.

Podemos esperar 2 escenarios:

1.- Que el valor cuota llegue aprox. a $33.250 y no sea capaz de romper al alza este valor y luego caiga, por lo tanto nos mantenemos en Fondo E.2.- Que el valor cuota rompa al alza nuestro precio objetivo, entonces nos cambiamos al Fondo A.

Cabe recordar que estas son mis posibilidades de ocurrencia de cambio de fondo, y no necesariamente sea la estrategia de ustedes.

Gracias por el análisis, buena estrategia.

Saludos.

Desconectado

#3367 28-10-14 08:26

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Les recomiendo cambiarse de AFP a PlanVital a los que llevan poco imponiendo.

Yo ya me cambié.

Desconectado

#3368 28-10-14 08:29

- Felipeb

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Les recomiendo cambiarse de AFP a PlanVital a los que llevan poco imponiendo.

Yo ya me cambié.

Estimado, un par de dudas

Como es el procedimiento? hay que ir a ambas AFP?

Y si llevan muchos años imponiendo?

gracias!

Saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#3369 28-10-14 08:47

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Pedrots escribió:Les recomiendo cambiarse de AFP a PlanVital a los que llevan poco imponiendo.

Yo ya me cambié.

Estimado, un par de dudas

Como es el procedimiento? hay que ir a ambas AFP?

Y si llevan muchos años imponiendo?

gracias!

Saludos!

Si ya tienes clave de seguridad, basta con meterse a la pagina de la AFP destino (si quieres seguir la recomendación de Pedrots, http://www.planvital.cl/) y vas a la zona de "incorporate", "cambiate", etc. y llenas tus datos.

No es necesario ir a tu AFP o a la AFP destino para eso (si no tienes la clave de seguridad cambia la cosa, pero te recomiendo ir a tu afp a solicitarla)

Desconectado

#3370 28-10-14 08:51

- Nagual

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Pedrots, y tu porque recomendarias el cambio????

Desconectado

#3371 28-10-14 13:48

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Les recomiendo cambiarse de AFP a PlanVital a los que llevan poco imponiendo.

Yo ya me cambié.

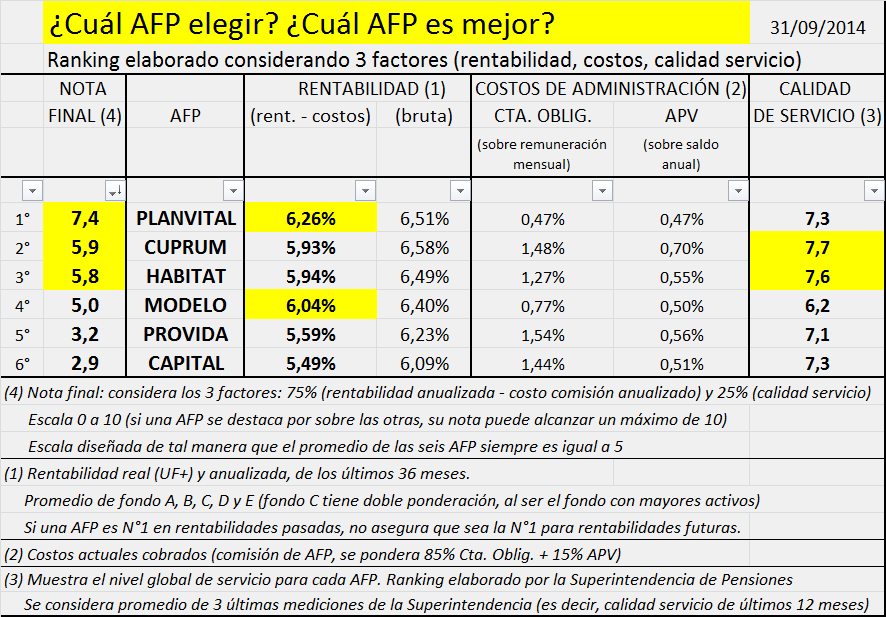

coincido con Pedrots. Acabo de elaborar un ranking AFP q considera: rentabilidad, costos comisión y calidad servicio. Planvital es la ganadora.

Desconectado

#3372 28-10-14 14:08

- popemot

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Yo estaba en F&F hasta que sugirieron esa opción, me pareció ridícula por lo menos. Especialmente considerando que es casi no quemarse. Me he mantenido en E desde ese minuto y me ha dado resultados. El tema ahora es estimar cuando cambiarse al A para aprovechar la ola de subida.

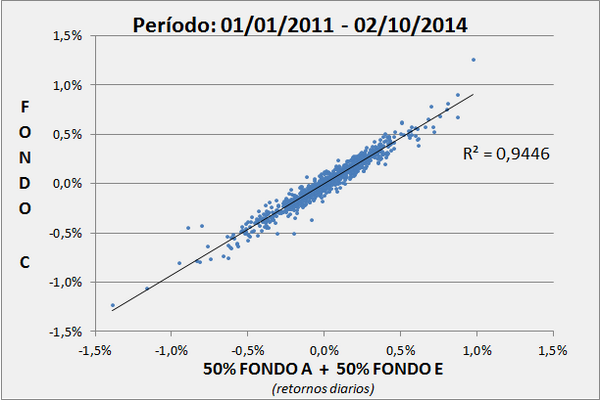

albert escribió:Reflexión dominical:

1) Felices y Forrandos recomienda estar 50%A 50%E (desde agosto a la fecha)

2) fondo C = 50%A + 50%E

3) En el fondo C está la gran mayoría de afiliados por defecto (Hombres 36-55 y Mujeres 36-50)De 1), 2) y 3) se concluye que los clientes de FyF están pagando por hacer exactamente lo mismo que hace la gran mayoría de afiliados (por defecto y gratis). Pero para Gino Lorenzini estar 50%A 50%E es un nuevo paradigma que inventó para las inversiones.

¿Todavía queda gente que le cree a FyF?pd: fondo C es practicametne idéntico a 50%A + 50%E

http://www.chilebolsa.com/foro/uploads/366_50.pngBuen análisis. El gráfico es concluyente. Gracias

PD: Sería bueno debatir para los que están en el E si realmente el A está corrigiendo, recordemos que las alzas son más rápidas siempre.

Desconectado

#3373 29-10-14 08:22

- Felipeb

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

cambiarse a una AFP de menor comisión y mayor rentabilidad es valido para cualquier cotizante? Me quedo la duda por lo que dijo Pedrots (...los que llevan poco imponiendo...). Podría ser no recomendable para alguien que le queden 10 años mas o menos por imponer?

saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#3374 29-10-14 08:35

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Aquellos que llevan imponiendo poco y cuyo capital acumulado es exiguo, las diferencias en rentabilidades no afectaran mucho al fondo , ya que este es pequeño. Cuando ya llevas muchos años cotizando y el fondo es mas bien abultado, cualquier cambio en rentabilidad sea Positivo o negativo afectara fuertemente lo que tienes en tu cuenta.

En todo caso cambiarse a una AFP de menor comision y mayor rentabilidad siempre es bueno, por logica, pero eso afecta fuertemente mientras mas dinero acumulado tienes.

Desconectado

#3375 29-10-14 11:18

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

¿Qué vemos? que consistentemente no hay ninguna AFP que lidere en rendimiento. Cada vez las diferencias con el promedio son menores, ya que hay regulaciones que incentivan a eso.

Qué da vuelta la balanza? la comisión.

Si tu sueldo imponible anual es 10m:

Ahorro Plan Vital vs. Comisión promedio: 63.000

Retornos a 40 años con 5% anual: 443.000 adicionales sólo por estar en la AFP más barata.

Recordar que el % de comisión es sobre el sueldo y NO sobre el aporte.

Desconectado

#3376 29-10-14 14:00

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

1) rentabilidades pasadas no aseguran rentabilidades futuras

2) ninguna AFP es consistentemente N°1 en rentabilidad a lo largo del tiempo, ni para todos los fondos

3) efecto manada: las carteras de inversiones son casi identicas entre AFP => a futuro tendrán rentabilidad muy similar. Cualquier diferencia en rentabilidad puede deberse al tracking error y no a la habilidad de los managers de las AFP.

1) + 2) + 3) => ninguna AFP puede asegurarte q será la N°1 en rentabilidades futuras

La única varible conocida y cierta, es el costo de comisión (y tbn la calidad de servicio).

Desconectado

#3377 29-10-14 14:05

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

totalmente de acuerdo con eso.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#3378 29-10-14 17:35

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

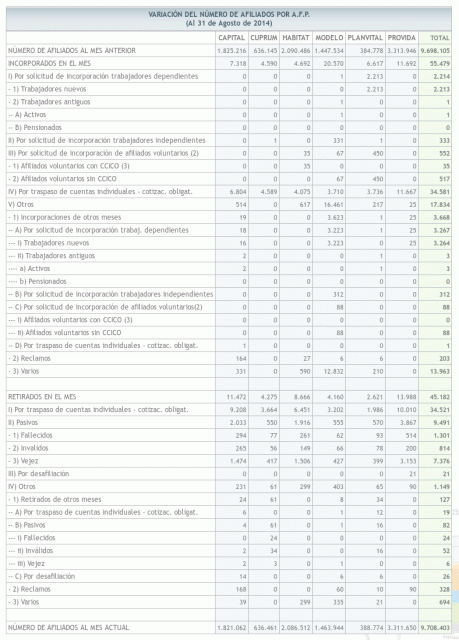

Esta es la variación de número de afiliados por AFP en Agosto.

Parece que la comisión no causó mucho efecto entre los viejos afiliados, pues se incorporaron muchos más a las otras AFP que ha Plan Vital.

Desconectado

#3379 29-10-14 18:32

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Para complementar

Ninguna AFP puede afirmar ser la N°1 en rentabilidad de manera consistente. Ejemplo en el Fondo C

Desconectado

#3380 29-10-14 19:45

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Esta es la variación de número de afiliados por AFP en Agosto.

Parece que la comisión no causó mucho efecto entre los viejos afiliados, pues se incorporaron muchos más a las otras AFP que ha Plan Vital.

No es tanto por los afiliados anteriores, sino por la cartera de los que ingresan por primera vez al sistema (igual ahora que se está proponiendo posponer la obligatoriedad a los que boletean se les va a complicar un poco creo yo)

Desconectado

#3381 30-10-14 08:05

- DanielAhora

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Para complementar

Ninguna AFP puede afirmar ser la N°1 en rentabilidad de manera consistente. Ejemplo en el Fondo C

La rentabilidad se la hace uno pasando del fondo A, al fondo E, o viceversa, dependiendo del valor cuota.

Independiente de la AFP, donde se esté.

Este año me he cambiado de fondos, unas 6 veces, lo cual me ha significado una rentabilidad de un 20% aprox. en un año.

Desconectado

#3382 30-10-14 08:12

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

albert escribió:Para complementar

Ninguna AFP puede afirmar ser la N°1 en rentabilidad de manera consistente. Ejemplo en el Fondo CLa rentabilidad se la hace uno pasando del fondo A, al fondo E, o viceversa, dependiendo del valor cuota.

Independiente de la AFP, donde se esté.Este año me he cambiado de fondos, unas 6 veces, lo cual me ha significado una rentabilidad de un 20% aprox. en un año.

No estamos discutiendo eso (aparte yo no creo en el market timing). Estamos hablando de la generalidad de afiliados pasivos.

Las personas que hacen lo que tú haces no deben ser ni el 0,001% de los afiliados.

De todas formas, podrías haber obtenido mejores rentabilidades con una AFP más barata.

Desconectado

#3383 30-10-14 16:08

- fvilla66

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Hola foristas

Contento de encontrar personas interesadas en este tema tan importante, yo estoy haciendo esto de los cambio de fondos del 2008 y no perdí casi nada, y lo mejor de todo que he doblado mis fondos hasta la fecha 233%, todavía me faltan 15 años para jubilarme así que mis expectativas son auspiciosas, siempre y cuando no nos cambien las reglas del juego.

Me llama la atención sus comentarios sobre los fondos y la gráfica que presentan es muy interesante, yo también hago una en excel pero la decisión final la tomo mirando el Dow Jones en yahoo finance por el desfase que se produce de dos o más días que se toman las AFP en entregar la información el resultado está a la vista no descarto que puede haber una mejor forma.

Espero sus comentarios

Desconectado

#3384 30-10-14 16:15

- Whiteboard

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Hola foristas

Contento de encontrar personas interesadas en este tema tan importante, yo estoy haciendo esto de los cambio de fondos del 2008 y no perdí casi nada, y lo mejor de todo que he doblado mis fondos hasta la fecha 233%, todavía me faltan 15 años para jubilarme así que mis expectativas son auspiciosas, siempre y cuando no nos cambien las reglas del juego.

Me llama la atención sus comentarios sobre los fondos y la gráfica que presentan es muy interesante, yo también hago una en excel pero la decisión final la tomo mirando el Dow Jones en yahoo finance por el desfase que se produce de dos o más días que se toman las AFP en entregar la información el resultado está a la vista no descarto que puede haber una mejor forma.

Espero sus comentarios

Algo similar hago yo. Quizá no me muevo tanto, pero tengo el Dow llevado a pesos como benchmark del A.

Es por ello que recomiendo a los que Se movieron hace poco al E, que miren el Dow

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#3385 30-10-14 16:49

- fvilla66

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Hola whiteboard

Hace mucho perdí el temor de cambiarme de fondos y lo voy a seguir haciendo tantas veces como pueda siempre buscando un delta de diferencia, si comparas un histórico del Dow Jones en meses te darás cuenta que las fechas con picks mas altos y bajos coinciden con los de la AFP en el fondo A, ahora también observo el Oro buscando una contra tendencia para apoyar mas mi decisión, parece sencillo pero me tomo mucho tiempo llegar a estas conclusiones y ahora que esto esta en un foro es una muy buena oportunidad de seguir aprendiendo.

Desconectado

#3386 30-10-14 17:01

- Nicolás_Andree

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Chicos, FyF está recomendando cambiarse al A, ustedes saben en qué se basan para esto?

Saludos

Desconectado

#3387 30-10-14 17:51

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Chicos, FyF está recomendando cambiarse al A, ustedes saben en qué se basan para esto?

Saludos

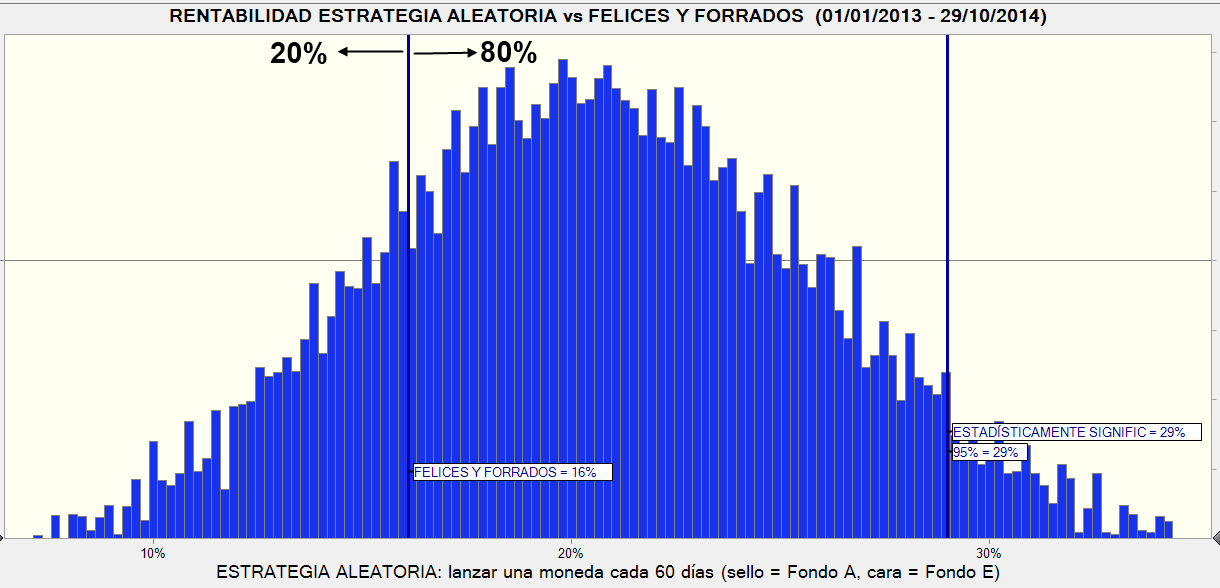

Estrategia aleatoria: cada 60 días, tira una moneda. Si sale cara = A, si sale sello = E.

Desde enero 2013 a la fecha, yo calculé que esa estrategia aleatoria era en promedio mejor que FyF

Saque Ud. sus propias conclusiones ...

Desconectado

#3388 31-10-14 14:13

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

2013-2014 (período donde FyF ha dado puro jugo)

Lanzar 1 moneda al azar (cada 60 días) vs Felices y Forrados

80 de cada 100 personas habrían obtenido mayor rentabilidad q FyF

Desconectado

#3389 31-10-14 21:40

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

2013-2014 (período donde FyF ha dado puro jugo)

Lanzar 1 moneda al azar (cada 60 días) vs Felices y Forrados

80 de cada 100 personas habrían obtenido mayor rentabilidad q FyF

Creo que todos en el fondo lanzamos una moneda al decidir en que fondo nos quedamos (A-E). Si existiera una formula exacta, el dueño sería un genio. Hasta ahora, todos los que hacemos cambio de fondos actuamos por las señales que entregan los mercados, los problemas geopolíticos, entre otras. Algunos leen mejor que otros estas señales, son personas mas osadas. Esto de decidir los cambios tiene más que ver con la tolerancia al riesgo y con una sensibilidad especial para leer las señales de los mercados obviamente.

Lo mejor que se puede hacer es un RANKING entre los usuarios del foro con los resultados personales, aquellos con mejores resultados pueden compartir sus estretegias o bajo que argumentos tomaron las decisiones, por muy tecnicas y simples que estas sean. Sumar estas experiencias y quizás entre todos fabricamos la estrategia ideal. Claro está que para esto muchos tendrán de dejar su GIGANTESCO EGO de lado y ser más solidarios con la causa.

Saludos

Desconectado

#3390 01-11-14 01:48

- mad max

- Expulsado

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

La estrategia de FyF fue refrendada incluso por la superintendencia de pensiones al comienzo de la era de los cambios masivos de fondos, donde tuvieron más aciertos que errores, según los estudios publicados por la misma super.

Ahora, las bolsas de EEUU están en máximos históricos, luego de los estímulos monetarios en Japón, y Europa también acompaña con buenos resultados en la última semana de octubre.

Así es que la sugerencia de FyF puede tener cierto asidero, pero desconozco si ellos aparte de recomendar un cambio de fondo, entregan los fundamentos técnicos del mismo.

PD: Don Luis, sigo sus gráficos hace tiempo, y me gustaría consultar en que se basa para establecer el precio objetivo de $33.250 como el valor que una vez superado permitiría un eventual cambio al fondo A.

Desconectado