No estas registrado.

#8131 04-03-16 14:56

- Cochu

- Miembro

- Calificacion : 4

Re: CAP

harto volumen (para la realidad de este año) y con claras ganar de quedar +10%

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#8132 04-03-16 16:31

- Metamorfosis

- Miembro

- Calificacion : 29

Re: CAP

Como el fresco de Miguel Angel en la capilla Sixtina...el precio tocando sutilmente la MM de 200 días, una belleza...

Desconectado

#8133 04-03-16 16:32

- Metamorfosis

- Miembro

- Calificacion : 29

Re: CAP

Fe de erratas: dice el fresco, debe decir "en" el fresco

Desconectado

#8134 04-03-16 17:11

- FEUDALERO

- Miembro

- Calificacion : 65

Re: CAP

La Joyita con nuevo soporte antigua resistencia.

Desconectado

#8135 04-03-16 17:17

- Metamorfosis

- Miembro

- Calificacion : 29

Re: CAP

excelente...

Desconectado

#8136 05-03-16 08:46

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Reporto resultados, como era de esperar bastante solidos, para el contexto

- ebitda positivo, us$ 280 millones

- flujo de caja positivo, u$ 100 millones

- cash cost, sigue bajando, us$ 33

- saldo en caja, liquidez, aumentando, us$ 600 millones

- deuda financiera neta, Es decir, deuda fin - caja, bajando, u$ 800 millones

- volumenes, subiendo 10% respecto al 2014, 15 millones de toneladas de hierro

- con utilidades 2015, pero marginales, us$ 2 millones, se esperaba perdida de us10 palitos, osea en linea, dif no Es relevante

Es increible que esta empresa tenga un valor en bolsa de us$350 millones, solo posible en este contexto de depresion bursatil absoluta

Ya tarea para algun Mateo, calcular ev/ebitda y comparar con ratios de mineras similares.

El Lobo de Sanhattan !!

Desconectado

#8137 05-03-16 09:28

- queimporta

- Miembro

- Calificacion : -5

Re: CAP

http://m.mx.investing.com/news/noticias … 2015-75900

Utilidad grupo minero chileno CAP se desploma en 2015

Desconectado

#8138 05-03-16 09:28

- Metamorfosis

- Miembro

- Calificacion : 29

Re: CAP

Vale en bolsa casi la mitad de lo que tiene de liquidez en caja!! El valor del papel debería ir + arriba la prox semana aumiendo estos relativamente positivos resultados y el valor actual de la ton de fierro 20% superior al que tenia en el cuarto traimestre del 2015.

Desconectado

#8139 05-03-16 09:37

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: CAP

EV/EBITDA, Yahoo finances, Key Statistics:

Vale: 8,86

BHP: 8,74

Fortescue Metals: 5,54

Rio: 6,47

CAP según datos de Tatan que vienen de los resultados de CAP publicados ayer:

EV=(MktCap+DFN)/EBITDA=(149.448.112*1.875CLP[aprox.]/695[CLP/USD+800MMUSD)/280MMUSD=4,297.

Siendo optimista ..., para que el EV/EBITDA sea igual al de Fortescue Metals (al día de hoy, considerando una que depende principalmente del hierro y tiene el más bajo entre las demás) el precio de la acciñon de CAP debiese ser de 3.500CLP/Acción aproximadamente (noten que fortescue metals ha subido 70,55% aproximadamente desde fines de enero, CAP más o menos: (1875/1400-1)*100->30,21% "solamente", todas en general han subido con más determinación que CAP). [Nota al voleo: Para llegar a un indicador de 4,5EV/EBITDA el precio debiese ser aprox. 2.150 CLP/acción]

Siendo pesimista o aterrizado ..., eso no significa necesariamente que CAP debiese subir, podrían volver a caer todas, pero CAP caer menos tal como las otras han estado subiendo más en este "rally". Además, no sé si históricamente CAP ha estado castigada en este ratio con respecto a las demás y de ser así por qué razón podría ser esto (riesgo país mayor?, etc. no sé). Por lo que el target en este indicador quizás no sea el de Fortescue, pudiendo ser inferior implicando un target price de CAP menor.

Ahora, con lo que han subido las demás, honestamente lo que hubiese esperado es que CAP subiese también más en sintonía, antes y más fuerte (volumen y %). Si no pasó en todo este rato, creo que debe ser por algo por lo que no me confiaría mucho si me metiese en CAP. De hecho en bolchile como lo dije hace no mucho aumentaron un poco los cortos entre el 2 y el 3 de marzo, o sea, hay algunos aquí y en las noticias en general (internacionalmente hablando) que de verdad son escépticos con respecto al rally del hierro. Paños fríos como dicen antes de tomar cualquier decisión.

Se ve atractivo, pero, ¿Será un canto de sirena?

Desconectado

#8140 05-03-16 10:12

- Metamorfosis

- Miembro

- Calificacion : 29

Re: CAP

Quiza una de las + importantes deducciones del informe financiero es que con el cash cost de 33 usd podria enfrentar los escenarios futuros mas pesimistas del precio de fierro con relativa tranquilidad, teniendo ingresos extras al fierro x planta desalinizadora y linea de tendido electrico.

Desconectado

#8141 05-03-16 10:22

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Claro ev/ebitda 4,3 veces, hoy con ebitda pasado, ano 2015, con precio promedio de venta hierro mas bajo.

Que pasa si ponemos el precio actual? us$ 54-us$ 55 ???

Lo normal Es que una minera como cap transe a multiplo ev/ebitda 8 veces...

El Lobo de Sanhattan !!

Desconectado

#8142 05-03-16 10:25

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: CAP

-> 8 veces -> 6.700 CLP/Acción. Pero para eso falta que corra agua bajo el puente o que la situación se vuelva normal.

Desconectado

#8143 05-03-16 10:26

- LuckyLeaks

- Miembro

- Calificacion : 102

Re: CAP

Considerando el EBITDA actual, si aumenta podría ser más aún**.

Desconectado

#8144 05-03-16 10:28

- Felipeb

- Miembro

- Calificacion : 40

Re: CAP

Claro ev/ebitda 4,3 veces, hoy con ebitda pasado, ano 2015, con precio promedio de venta hierro mas bajo.

Que pasa si ponemos el precio actual? us$ 54-us$ 55 ???Lo normal Es que una minera como cap transe a multiplo ev/ebitda 8 veces...

Tatan, vendiste pq llego a resistencia 1850, aunque luego supero ese valor. Para mandarle otro trade a esta, esperaras q corriga o tambien ves la posibilidad de hacer otra entrada si sigue subiendo?

Saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado

#8145 05-03-16 11:38

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Tatan_79 escribió:Claro ev/ebitda 4,3 veces, hoy con ebitda pasado, ano 2015, con precio promedio de venta hierro mas bajo.

Que pasa si ponemos el precio actual? us$ 54-us$ 55 ???Lo normal Es que una minera como cap transe a multiplo ev/ebitda 8 veces...

Tatan, vendiste pq llego a resistencia 1850, aunque luego supero ese valor. Para mandarle otro trade a esta, esperaras q corriga o tambien ves la posibilidad de hacer otra entrada si sigue subiendo?

Saludos!

Sí vi posible techo a ese nivel, además vi que no había tanta euforia y que volumen no acompañaba, sólo era alto por unas o.d que pueden ser cualquier cosa......

Por eso me sali,

Pero si va a dar para varios trade en el mes.

Hierro corto media 200 días y está en un rally de aquellos.

El Lobo de Sanhattan !!

Desconectado

#8146 05-03-16 13:49

- rodristick

- Miembro

- Calificacion : 14

Desconectado

#8147 05-03-16 16:38

- SebCor

- Miembro

- Calificacion : 9

Re: CAP

EV/EBITDA, Yahoo finances, Key Statistics:

Vale: 8,86

BHP: 8,74

Fortescue Metals: 5,54

Rio: 6,47CAP según datos de Tatan que vienen de los resultados de CAP publicados ayer:

EV=(MktCap+DFN)/EBITDA=(149.448.112*1.875CLP[aprox.]/695[CLP/USD+800MMUSD)/280MMUSD=4,297.

Siendo optimista ..., para que el EV/EBITDA sea igual al de Fortescue Metals (al día de hoy, considerando una que depende principalmente del hierro y tiene el más bajo entre las demás) el precio de la acciñon de CAP debiese ser de 3.500CLP/Acción aproximadamente (noten que fortescue metals ha subido 70,55% aproximadamente desde fines de enero, CAP más o menos: (1875/1400-1)*100->30,21% "solamente", todas en general han subido con más determinación que CAP). [Nota al voleo: Para llegar a un indicador de 4,5EV/EBITDA el precio debiese ser aprox. 2.150 CLP/acción]

Siendo pesimista o aterrizado ..., eso no significa necesariamente que CAP debiese subir, podrían volver a caer todas, pero CAP caer menos tal como las otras han estado subiendo más en este "rally". Además, no sé si históricamente CAP ha estado castigada en este ratio con respecto a las demás y de ser así por qué razón podría ser esto (riesgo país mayor?, etc. no sé). Por lo que el target en este indicador quizás no sea el de Fortescue, pudiendo ser inferior implicando un target price de CAP menor.

Ahora, con lo que han subido las demás, honestamente lo que hubiese esperado es que CAP subiese también más en sintonía, antes y más fuerte (volumen y %). Si no pasó en todo este rato, creo que debe ser por algo por lo que no me confiaría mucho si me metiese en CAP. De hecho en bolchile como lo dije hace no mucho aumentaron un poco los cortos entre el 2 y el 3 de marzo, o sea, hay algunos aquí y en las noticias en general (internacionalmente hablando) que de verdad son escépticos con respecto al rally del hierro. Paños fríos como dicen antes de tomar cualquier decisión.

Se ve atractivo, pero, ¿Será un canto de sirena?

Lucky, en tu cálculo no estas considerando el interés minoritario (Market Cap + DFN + Minority Interest), que para el caso de CAP no es menor. CAP posee el 75% de CMP y 51% en CLEANAIRTECH principales responsables del EBITDA.

Desconectado

#8148 05-03-16 17:25

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Sebcorp, que ev/ebitda te da para cap al precio hierro actual??

Si pudieras compartir info te lo agredeceria muchísimo

El Lobo de Sanhattan !!

Desconectado

#8149 05-03-16 17:36

- SebCor

- Miembro

- Calificacion : 9

Re: CAP

Sebcorp, que ev/ebitda te da para cap al precio hierro actual??

Si pudieras compartir info te lo agredeceria muchísimo

Mañana revisaré los resultados y proyectaré EBITDA 2016 bajo distintos escenarios, el domingo te doy el dato (múltiplo actual)

Desconectado

#8150 05-03-16 18:05

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Tatan_79 escribió:Sebcorp, que ev/ebitda te da para cap al precio hierro actual??

Si pudieras compartir info te lo agredeceria muchísimoMañana revisaré los resultados y proyectaré EBITDA 2016 bajo distintos escenarios, el domingo te doy el dato (múltiplo actual)

Maravilloso , gracias Master

El Lobo de Sanhattan !!

Desconectado

#8151 06-03-16 11:32

- Pierrach

- Miembro

- Calificacion : 6

Re: CAP

estos son los resultados...

Desconectado

#8152 06-03-16 16:55

- Cochu

- Miembro

- Calificacion : 4

Re: CAP

Todos esperando el report de Sebcor!!!

Este papel da para estar largo (con actual coyuntura)

Creo que las corredoras hicieron sus proyecciones en base 2016 precio promedio 40

Pero ahora ????

Debería venir una actualización en las proyecciones y precio

En el año lleva un +8% ... Tiene espacio porque seguramente los resultados de H1 vendrán muy por sobre lo estimado

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#8153 06-03-16 17:45

- SebCor

- Miembro

- Calificacion : 9

Re: CAP

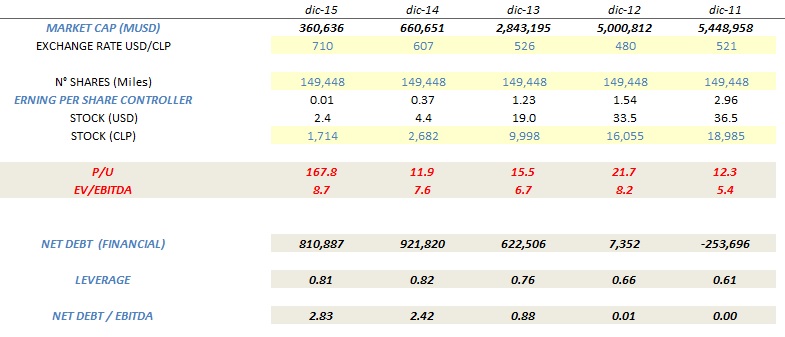

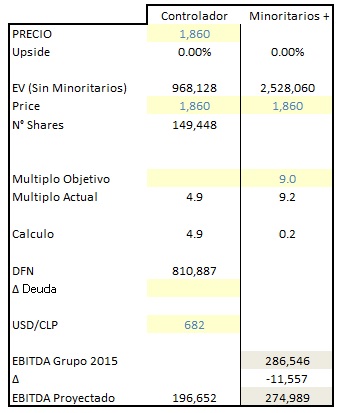

Considerando EV = Market Cap + DFN + Interés Minoritario, estos son los datos al cierre de los 5 años.

Cuando el precio de CAP se derrumbó, comencé a tener problemas con la fórmula anterior. Al cierre de 2015, el interés minoritario llegó a representar 3.6 veces el valor de mercado de CAP, lo cual no tiene mucho sentido. Esta corresponde a una partida contable que claramente no se ajusta a las condiciones actuales del mercado (valorización de activos). En la practica, llegué a un nivel en que pequeñas variaciones en el precio del hierro, provocaban grandes fluctuaciones en el precio de la acción, esto para poder mantener un múltiplo determinado. Hago esta introducción para explicar los próximos cálculos que elaboré con el fin de eliminar esta distorsión. No obstante, antes de entrar en las proyecciones me gustaría referirme al precio. En general la información que manejamos sobre el precio spot es bajo términos CFR China, es decir, incluye flete. En cambio los precios de la siguiente tabla no incorporaría este ítem (estoy casi 100% seguro). Una forma de proyectar el precio de CAP podría ser a través de su comportamiento histórico frente al Platts's 62% Iodex.

El interés minoritario lo eliminé a través de los flujos (EBITDA) y Deuda, es decir, solo consideraré la parte que le corresponde a los controladores. Esta figura implica un múltiplo distinto, pero todavía no tengo una respuesta definitiva al respecto. En el último tiempo estoy utilizando un rango entre 5 y 5.5

Bajo el supuesto de Ventas de 14.300 toneladas y un precio de US$ 45 promedio en el 2016, esta es la proyección.

Desconectado

#8154 06-03-16 17:59

- SebCor

- Miembro

- Calificacion : 9

Re: CAP

Traté de resumir el tema lo mas posible, pero si tienen alguna duda o visión distinta sobre los números, encantado lo discutimos.

Desconectado

#8155 06-03-16 18:06

- just loo king

- Miembro

- Calificacion : 124

Re: CAP

Estimado Sebcor

Hace unos pocos días atrás, pero muuuuuuchos post llenos de verborrea acerca de que los resultados ya se conocían, que eran negativos y que en Chile se filtraban, incluí un post de una presentación ya antigua, pero que pudiera servir en tu análisis propio.

http://www.cap.cl/wp-content/uploads/20 … 15_eng.pdf

Llamo la atención a como la particpación del hierro en el ebitda de CAP se ha reducido en los últimos años.

Asimismo, la proporción de venta spot es bastante menor a la venta por contratos.

ESTO ES SÓLO PARA QUIENES ANALIZAN (en excel) Te lo menciono porque a veces al tener un modelo que funciona y aparecer nueva data ya no cuadra, uno intenta ajustar los parámetros del modelo existente, cuando algunas variables más estructurales no habían sido contempladas y que, por permanecer constantes no influían en el modelo y no estaban incorporadas. Esto es sólo un comentario genérico que, me imagino entenderás, y se refiere a análisis y modelos que alguna vez he realizado, no a nada en particular en CAP o en este modelo.

Un saludo cordial

JLK

Desconectado

#8156 06-03-16 18:32

- SebCor

- Miembro

- Calificacion : 9

Re: CAP

Estimado Sebcor

Hace unos pocos días atrás, pero muuuuuuchos post llenos de verborrea acerca de que los resultados ya se conocían, que eran negativos y que en Chile se filtraban, incluí un post de una presentación ya antigua, pero que pudiera servir en tu análisis propio.http://www.cap.cl/wp-content/uploads/20 … 15_eng.pdf

Llamo la atención a como la particpación del hierro en el ebitda de CAP se ha reducido en los últimos años.

Asimismo, la proporción de venta spot es bastante menor a la venta por contratos.ESTO ES SÓLO PARA QUIENES ANALIZAN (en excel) Te lo menciono porque a veces al tener un modelo que funciona y aparecer nueva data ya no cuadra, uno intenta ajustar los parámetros del modelo existente, cuando algunas variables más estructurales no habían sido contempladas y que, por permanecer constantes no influían en el modelo y no estaban incorporadas. Esto es sólo un comentario genérico que, me imagino entenderás, y se refiere a análisis y modelos que alguna vez he realizado, no a nada en particular en CAP o en este modelo.

Un saludo cordial

JLK

JLK, gracias por la presentación. La verdad he estado alejado de CAP como inversión de MP desde septiembre de 2014 (hice la perdida), por ahora solo entradas y salidas rápidas utilizando AT. A raíz de lo anterior, no estoy al tanto de las expectativas del mercado en relación a los últimos resultados. Personalmente me sorprendió positivamente el volumen de hierro comercializado en el ultimo trimestre, además el precio mostró un retroceso menor al mercado. La relevancia del área de infraestructura yo no la consideraría una sorpresa, esto ya estaba internalizado.

Desconectado

#8157 06-03-16 19:20

- just loo king

- Miembro

- Calificacion : 124

Re: CAP

SebCor, gracias a tí por el análisis.

Del ebitda en su desarrollo histórico me refería a que desde 2010 a 2013 la contribución del negocio minero del hierro oscilaba entre 94 y 98%, en 2014 fue de 89% y en 2015 ... a sep, el 69%.

Respecto del volumen de venta comercializado, llamo tu atención a que en sep. 2015 respecto de dic 2014, el inventario valorizado había subido de :

en MUS$ 362.123 (dic 2014) a 379.544 (sep 2015), desgraciadamente no he visto los físicos de stocks ni producción, para separar el efecto $ del físico

sin embargo en dic 2015 el inventario es de MUS$ 326.837.

Esa mirada puede explicar en parte al menos tu sorpresa respecto a volumen venta, pero, a la vez, llamo la atención sobre el costo venta, que se asimiló contablemente a ese físico proveniente, el cual no necesariamente refleja el cash cost actual...

Bueno, eso estimado, y gracias again.

Sl2

JLK

Desconectado

#8158 06-03-16 19:21

- just loo king

- Miembro

- Calificacion : 124

Re: CAP

a ese físico *proveniente ... proveniente de inventario

Desconectado

#8159 06-03-16 21:30

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

SebCor, gracias a tí por el análisis.

Del ebitda en su desarrollo histórico me refería a que desde 2010 a 2013 la contribución del negocio minero del hierro oscilaba entre 94 y 98%, en 2014 fue de 89% y en 2015 ... a sep, el 69%.

Respecto del volumen de venta comercializado, llamo tu atención a que en sep. 2015 respecto de dic 2014, el inventario valorizado había subido de :

en MUS$ 362.123 (dic 2014) a 379.544 (sep 2015), desgraciadamente no he visto los físicos de stocks ni producción, para separar el efecto $ del físico

sin embargo en dic 2015 el inventario es de MUS$ 326.837.

Esa mirada puede explicar en parte al menos tu sorpresa respecto a volumen venta, pero, a la vez, llamo la atención sobre el costo venta, que se asimiló contablemente a ese físico proveniente, el cual no necesariamente refleja el cash cost actual...

Bueno, eso estimado, y gracias again.

Sl2

JLK

Claro que bajo la contribucion del neg minero, hierro, dentro del ebitda.

La razon Es evidente, caida de 70% en el precio del hierro, Desde 2011 a la fecha

El Lobo de Sanhattan !!

Desconectado

#8160 06-03-16 21:43

- Tatan_79

- Miembro

- Calificacion : 62

Re: CAP

Traté de resumir el tema lo mas posible, pero si tienen alguna duda o visión distinta sobre los números, encantado lo discutimos.

Sebcor, te pasaste, sos un guru.

Explicaste con peras y manzanas, una de las grandes incognitas que tenia de esta empresa, que era el porque en los balances mostraba un precio de venta inferior, al precio spot publicado por Bloomberg

Cuando cap vende un hierro premium con premio respecto al hierro hematita.

Y Claro, super bien explicado, los precios spot que se publican incluyen flete y cap publica un precio sin flete.

El Lobo de Sanhattan !!

Desconectado